فرزانه امجدی

در این گزارش با مقایسه خبرها و اعلانهای رسمی در مورد وام ازدواج با آنچه واقعاً در جریان است، سعی میکنیم از زبانِ جوانانِ جویای وام ازدواج، تناقضگویی در اینباره را نشان دهیم و روایتهای واقعیتر جوانان را جایگزینِ لفاظیهای مجراهای رسمی کنیم.

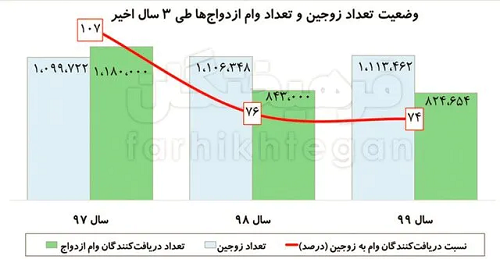

در ایران پس از شکلگیری نظام بانکی جدید در پی انقلاب ۵۷، برخی از بانکها برنامه «وام ازدواج» با کارمزد ۴ درصدی را در دستور کار خود قرار دادند. این وام تنها یک بار به افرادی تعلق میگرفت که در شُرُف ازدواج بودند و با ارائه مدرک و سند رسمی ازدواج به همراه ضامن بانکی، میتوانستند وام بگیرند. مبلغ وام هم با احتساب تورم سالانه افزایش مییافت. ارزشِ آن در حدی بود که مثلا یک زوج بتواند خانهای را با آن رهن کند. از سال ۸۸ به طور رسمی وام ازدواج در دستور کار بانک مرکزی قرار گرفت و بانکهای زیر نظر آن موظف شدند که این وام را با همان کارمزد ۴ درصد به متقاضیان پرداخت کنند. مهلت بازپرداختِ آن هم از ۵ سال به ۷ سال و به تازگی به ۱۰ سال رسیده است. اما ارزشِ واقعی و قدرتِ خرید با آن با وجودِ چند برابر شدنِ ریالی آن، کاهش پیدا کرده است.

وامِ ازدواج در سال ۱۴۰۰ برای هر نفر، ۷۰ میلیون تومان است. این مبلغ برای پسرانِ زیر ۲۵ سال و دخترانی که در سن کمتر از ۲۳ سل ازدواج کنند، ۱۰۰ میلیون تومان است. برای جانبازان و سایر گروههای مشابه امتیازاتِ ویژهای در نظر گرفته شده است.

جوانان جویای وام میگویند هیچ بانکی در ازای یک ضامن، ۷۰ میلیون وام ازدواج نمیدهد. بماند که بانکها اخیرا خودِ «ضامن معتبر» را هم طوری تعریف کردهاند که گویی وجود خارجی ندارد.

روایتِ جوانان در برابرِ خبرهای رسمی

علاوه بر تغییراتی در نحوه پرداخت و مبلغِ وام ازدواج، تغییراتِ دیگری هم در ساز و کار گرفتن برخورداری از آن صورت گرفته که گرفتنِ این وام را برای جوانانی که میخواهند ازدواج کنند، دشوارتر کرده است.

در این گزارش با مقایسه خبرها و اعلانهای رسمی در مورد وام ازدواج، با آنچه واقعاً در جریان است، سعی میکنیم از زبانِ جوانانِ جویای وام ازدواج، تناقضگویی در اینباره را نشان دهیم و روایتهای واقعیتر جوانان را جایگزینِ لفاظیهای مجراهای رسمی کنیم.

طبقِ ادعای خبرگزاریها و تریبونهای رسمی در ایران، بانکها موظف شدهاند به هر متقاضی وام ازدواج که صرفا یکی از سه شرایط اعلامشده برای ضمانت بازپرداختِ وام را تهیه کند، وام بدهند. این سه شرایط عبارتاند از: ۱. داشتنِ اعتبارِ مالی و بانکی ۲. داشتن یک ضامن معتبر ۳. دادن سفته.

افرادی که جویای وام ازدواج هستند، معمولا شرط اول را ندارند. یعنی اعتبارِ مالی نزدِ بانک ندارند و کسانی که چنین اعتباری دارند اصولا نیازی به وام ازدواج ندارند. پس این گزینه برای بیشترِ درخواستکننده وجود ندارد.

دردِسرهای «ضامن معتبر»

اما در مورد ضامن معتبر: مظورشان از ضامن معتبر اشخاصی حقیقی هستند که یا فیشِ حقوقی ثابت یا پروانه کسب در بازار داشته باشند. این مورد برای درخواستِ وام، قابلدسترستر به نظر میرسد. اما نشستن پای صحبت نامزدهایی که برای گرفتن این وام با ضامن معتبر اقدام کردهاند، خلافِ این موضوع را نشان میدهد. چرا که هیچکدام از بانکها خود را ملزم به رعایت چنین موردی نمیدانند. آنها بر پایه آییننامههای داخلی و اغلب مندرآوردی خودشان اقدام میکنند.

جوانان جویای وام میگویند هیچ بانکی در ازای یک ضامن، ۷۰ میلیون وام ازدواج نمیدهد. بماند که بانکها اخیرا خودِ «ضامن معتبر» را هم طوری تعریف کردهاند که گویی وجود خارجی ندارد. به عنوان مثال میتوانیم شرایط پرداخت وام در بانک ملی ایران را در نظر گیریم. این بانک از معدود بانکهایی است که پس از فراهم شدنِ ضمانت و شرایط وام، در زودترین موعد وام را پرداخت میکند. برخلافِ بانکهای دیگر که اغلب چندین ماه متقاضیان را در صفِ نوبت نگه میدارند. همین هم باعث شده بانک ملی بیشترین درخواستکننده وام ازدواج را داشته باشد، در حالی که یکی از بانکهایی است که سختترین شرایط را برای پرداخت وام تعریف کرده است. از جمله این که اولا به هیچ وجه با یک ضامن وام پرداخت نمیکنند. معمولا برای یک وامِ ۷۰ میلیونی ازدواج دو ضامن رسمی میخواهند. یعنی یک زوج برای وامشان در مجموع باید ۴ ضامن رسمی داشته باشند. همچنین ضامن رسمی از نظر این بانک شخصی است با فیش حقوقی معتبر که بانکِ پرداختکننده حقوقش هم همان بانک ملی باشد. یعنی مثلا اگر کارمندی حقوقش را از بانک کشاورزی دریافت کند، در بانک ملی به عنوان ضامن پذیرفت نمیشود.

یکی از جوانانی که اخیرا به دنبال گرفتن وام بوده در اینباره میگوید: «رفتم بانک فکر کردم با همون دو تا ضامن کارمون راه میافته. رئیسشون میگه نه همه اینا شایعه است. باید چهارتا ضامن معتبر بیاری که تو بانکِ خودمون حساب داشته باشن، رسمی باشن و حداقل ۸ سال هم به بازنشستگیشون مونده باشه.»

با این شرایط عملا نصفِ کارمندان و حقوقبگیرانی که پیشتر میتوانستند یک وام را ضمانت کنند حذف میشوند. مثلا آنهایی که سابقه کاری بالایی دارند و به زودی به بازنشسته میشوند، یا آنهایی که قرارداد کاریشان رسمی نیست و به صورت شرکتی یا قراردادی مشغول به کار هستند.

مسئله در این جا این است: همان سیستمی که هر چه بیشتر کارکنانش را به سمتِ موقتیسازی قراردادهای شغلی میبرد، از وامگیرندهها میخواهد کارمندِ رسمی برای ضمانت داشته باشند. در حالی که روزبهروز از تعدادِ این کارمندها کاسته میشود و آنهایی هم که رسمیاند، معمولا سن بازنشستگیشان نزدیک است. این یعنی یک دردِسرِ واقعی و خستهکننده برای کسی که میخواهد ازدواج کند و وام بگیرد.

قوانینِ دلبخواهی بانکها

شرایط در بانکهای دیگر هم کمابیش مشابه است. اگرچه تفاوتهای ریزی در آییننامهها و قوانینِ خودنوشتهٴشان وجود دارد، اما در تعیین شرایطِ دشوار وام ازدواج شبیه هم عمل میکنند.

کسی که برای گرفتن وم ازدواج به بانکِ مسکن مراجعه کرده میگوید: «بعد از این که کلی سرِ ضامن اذیت کردن، ما رو فرستادن دفتر خدمات قضایی که تو سامانه ثنا ثبتنام کنیم. خُب نمیدونم من که میخوام وام بگیرم کارم چه ربطی به اونجا داره. اولش میگفتن ضامنها رو اونطوری که ما میگیم بیار، مسئله حلّه. بعدش که ضامن آوردم میگن: نه، باید چند برابر مبلغ وامت سفته هم امضا کنی. یعنی من یک ماه تمام دنبال کاغذبازیهای اینا علاف بودم. قرار بود صد میلون بِدَن، ۹۶ میلیون دادن. میگن دو ملیونش سود سال اوله، دو میلیون دیگش هم بعد تسویه حساب آزاد میشه!»

این روایتها زمانی با اهمیتتر میشوند که آنها را در مقابل گفتههای مسئولانِ رسمی مرتبط قرار دهیم. آنها حتا گفته بودند: بانکها باید با گرو گذاشتنِ کارت یارانه هدفمند هم وام ازدواج پرداخت کنند! − یعنی با حسابی که در ماه ۴۵ هزار تومان پول به حساب آن واریز میشود.

حقیقت این است که اکنون بانکها در ایران یک امپراتوری مالی تشکیل دادهاند که با میل و مرامِ خود هر کاری انجام میدهند و از هیچ ارگانِ مرکزی و بالادستی هم حرفشنوی ندارند. خانمِ جوانی که به این شرایط اعتراض کرده، بگو مگویش با رئیس یک بانک را اینگونه تعریف میکند:

«….کارمندشون گفت من نمیدونم اگه حرفی داری برو پیش رئیس من کار دارم. رفتم پیش رئیسشون میگم تو تلویزیون اعلام کردن باید برای هر وام یک ضامن بیاریم کافیه. به من میگه اینا همش حرفِ مفته. من اگه دلم بخواد اصلا از شما ضامن نمیخوام و بهتون وام میدم! ولی وقتی شما رو نشناسم و اعتباری نداشته باشید چهارتا ضامن میخوام ازتون. بعد من میگم خب پس چرا اعلام کردن با یه ضامن هم میشه وام ازدواج گرفت؟ میگه برو از همونایی که اعلام کردن وام بگیر».

یک بام و دو هوا

همانند بیشتر حوزههای زندگی در ایران، در بحثِ وام و ازدواج هم دو نوع قانون وجود دارد. اول قانونی که نوشته شده، اعلام میشود و اغلب به اجرا در نمیآید، و دوم قانونی که بیتوجه به متنهای نهادی و سازمانی در عمل جاری است و کاملا هم خصلتی دلبخواهی دارد.

قانونِ رسمی و اعلامشده وام ازدواج در ایران عملا معلق است و روی زمینِ واقعی وجود ندارد. آنچه واقعا موجود است فرسودگی روانی و جسمی جوانانی است که به دنبال وام ازدواج خسته میشوند و بسیاری از آنها عطایش را به لقایش میبخشند.

اینجاست که پای دلالانِ وام به میان میآید. بیشترِ جوانانی که پس از طی کردنِ هفتخانِ رستم عاجز از تهیه ضامن و بقیه دردسرها نمیتوانند وام ازدواجشان را بگیرند، وامشان را به کسانی میفروشند که این توانایی را دارند. به همین دلیل امروزه آگهیهای خرید و فروش وام ازدواج در ایران فراوان به چشم میخورد.

کارمزدِ پایینِ ۴ درصدی این وام باعث شده بسیاری به هر طریق به دنبال آن باشند. در شرایطی که وامگیرنده واقعی نتواند شرایط پرداخت وام را تهیه کند، افرادِ دیگری که یا در سیستم بانکی نفوذ دارند و یا به تعداد کافی میتوانند ضامن رسمی داشته باشند، وام را با مبلغی از وامگیرنده خریداری میکنند. معمولا هر ۷۰ میلیون را بین ۱۰ تا ۲۰ میلیون میفروشند. در این میان ثبتنامکننده وام را به نام خود میگیرد اما ضامنها را شخصِ دومی معرفی میکند که پس از واریز شدن وام باید به حسابِ او ریخته شود و آن را بازپرداخت کند. اینگونه است که بازارِ آزادی برای خرید و فروشِ وام شکل گرفته که در بده بستانهای آن، جوانانی که میخواهند ازدواج کنند، طرفِ بازنده و بانکها و آنهایی که وام را میخرند اغلب طرفِ برنده ماجرا هستند.

برگرفته ای از سایت رادیو زمانه، ۹ سپتامبر ۲۰۲۱